长三角开年布局智能工厂三省一市如何“抢跑”?2024-01-22 18:28:38

火星电竞app1月11日,安徽举行全省加快推进新型工业化建设智能绿色制造强省大会,强调要加快智能工厂开发。1月10日发布的浙江《关于加快人工智能产业发展的指导意见》同样聚焦工厂,提出实施“AI+未来工厂”创新引领行动。

此前在1月3日,上海举行了智能工厂建设工作推进会。2024年,上海计划新建设70家市级智能工厂,其中示范性(L3级)和标杆性(L4级)的比例力争超过70%。

长三角地区贡献了全国1/4的工业增加值,制造业底蕴深厚。趁人工智能东风,近年来长三角也在加速引入新技术改造传统工厂。

智能工厂是综合应用数字化、网络化、智能化等新技术,与产品研发设计、生产制造、仓储物流、运维服务等环节深度融合,具有生产机械化、过程自动化和管理信息化特征的无人或少人化新型工厂(车间、产线)。

有业内人士告诉21世纪经济报道记者,智能工厂包含硬装备和软装备两个方面,硬装备指以工业机器人、自动化成套设备、智能物流装备、智能控制系统为代表的智能制造装备,是智能工厂的“肢体”;软装备包括工业软件、信息、流程等无形要素,是智能工厂的“大脑”。

《上海市促进智能机器人产业高质量创新发展行动方案(2023-2025年)》提出要推动机器人在上下料、加工、焊接、打磨、装配、物流、码垛、分拣、检验检测等各类垂直细分环节中加速应用,浙江《关于加快未来工厂建设 引领智能制造创新发展的行动方案(2023-2025年)(征求意见稿)》也提出要研发电焊、码垛、锻造、装配、洁净等工业机器人,安徽《以数字化转型推动制造业高端化智能化绿色化发展实施方案(2023—2025年)》拟每年推广应用工业机器人10000台左右。

近期召开的上海市智能工厂建设工作推进会透露,目前上海重点产业机器人密度达383台/万人。而按照《上海市推动制造业高质量发展三年行动计划(2023-2025年)》,到2025年,工业机器人使用密度或将达360台/万人。

软装备方面,长三角对于工业软件、工业互联网平台的重视与日俱增。在这背后,是依然存在的“重硬轻软”现象。

有江苏地方工信局相关负责人向记者表示,该区主要以汽车零部件等传统机械行业为主,机械行业历来有“重硬轻软”的痼疾,多数企业对数字化设备、生产线等“硬装备”的投入较大,而对于“软装备”缺乏足够的重视,尤其是对企业信息管理系统的升级改造较少,对设备与产品、技术、服务等要素的集成研究不够。

为“对症下药”,长三角正部署提供智能工厂评估诊断服务。上海拟组织开展2023年上海市“智评券”试点,推动规上工业企业智能工厂评估诊断全覆盖。不久前智能制造评估评价公共服务平台2.0也在江苏上线,为智能工厂提供“摸脉诊断”“开方治病”等服务。

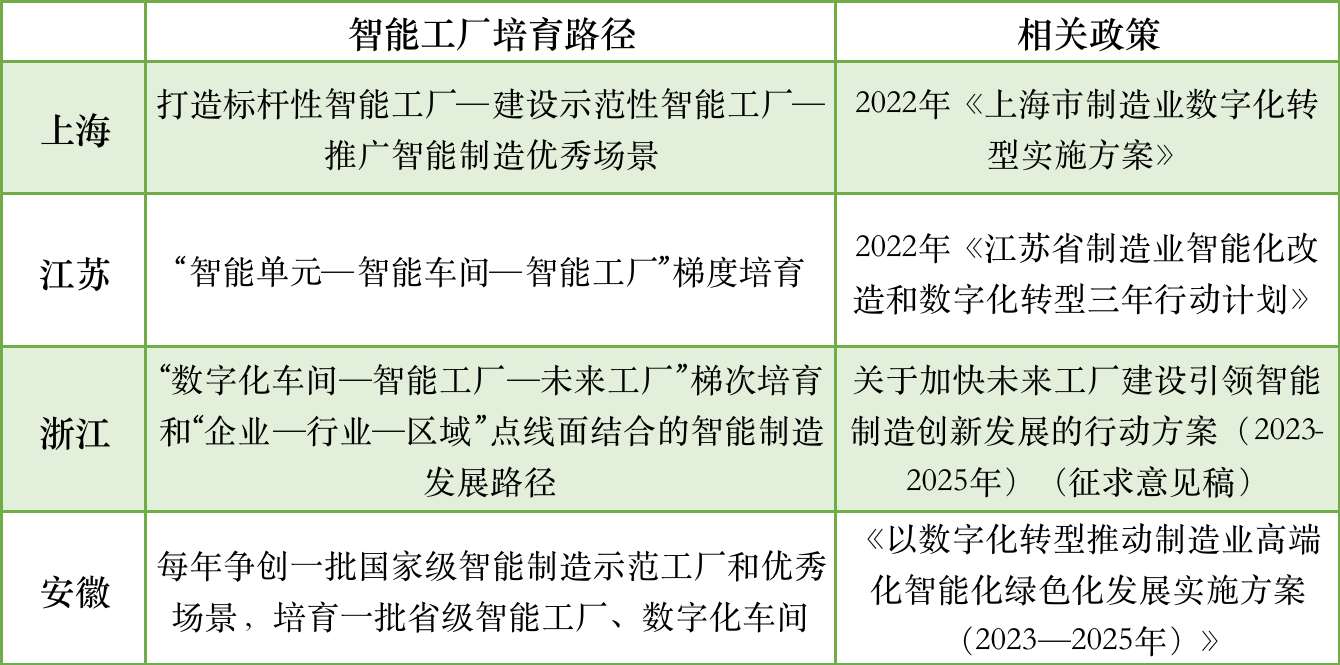

21世纪经济报道记者梳理发现,各地培育智能工厂的思路有所不同:上海为标杆性智能工厂、示范性智能工厂、优秀场景智能工厂梯度培育体系,江苏的智能工厂梯次培育路径可以概括为“智能单元—智能车间—智能工厂”;安徽主要按照“数字化车间—智能工厂”的思路,浙江更进一步提出“数字化车间—智能工厂—未来工厂”梯次培育路径。

事实上,自2015年工信部明确智能制造为推进信息化和工业化深度融合的主攻方向以来,各地培育智能工厂的思路经历了一系列探索和演变。如在浙江,2020年出台的《浙江省培育建设“未来工厂”试行方案》,在智能工厂的基础上提出了数字孪生应用、绿色化制造、安全化管控等工厂要素,也衍生出“数字化车间—智能工厂—未来工厂”的梯次培育路径。

另外在上海,从2017年《关于上海创新智能制造应用模式和机制的实施意见》中的“建设100家示范性智能工厂”,到《上海市智能制造行动计划(2019-2021年)》中的“培育100家智能制造示范工厂(其中10家为标杆工厂)”,再到2022年《上海市制造业数字化转型实施方案》中的“打造20家标杆性智能工厂和建设200家示范性智能工厂,推广1000个智能制造优秀场景”,上海逐步建立了标杆性智能工厂、示范性智能工厂、优秀场景智能工厂梯度培育体系。

在分级、分类推动智能工厂建设的基础上,上海还将分级分类构建“产业大脑”。上海市经济和信息化委员会智能制造推进处副处长吴春平近日透露,上海计划先分级、分类推动智能工厂建设,然后再根据智能工厂的类别加上分级分类的“产业大脑”。其中,分级包括行业级、产业级、企业级、工厂级和终端级,分类指的是汽车、船舶、航空航天、新材料等不同产业要有不同的“产业大脑”。

分类发展的思路同样体现在《关于加快未来工厂建设 引领智能制造创新发展的行动方案(2023-2025年)(征求意见稿)》中,浙江针对电子信息、装备制造、汽车制造、纺织服装、绿色石化、生物医药、智能家居、新能源与环保节能等重点行业规划了不同的智能化升级路径。

这也对智能制造系统解决方案服务商提出了挑战。有CIM(计算机集成制造系统)解决方案服务商告诉21世纪经济报道记者,为了扩大营收,国内很多工业软件企业会同时进入半导体、PCB、光伏、化工、食品等行业,在垂直行业know-how(即行业专有技术、知识、经验)方面有所欠缺,ICT(信息、通信技术)人员难以理解OT(操作技术)或为常态。

对此,智能制造系统解决方案供应商联盟专家委员主任、工信部原装备工业司司长张相木此前建议:一方面聚焦细分行业,在智能工厂建设中,全面普及易实现的行业共性场景,加快突破难度较大的复杂场景,依托智慧供应链建设推广普及供应链共性场景;另一方面面向细分行业,围绕应用场景,培育标准化、可复制的智能制造系统解决方案。

从省市层面看,上海市经信委早在2016年提出了“以示范带动应用,以应用带动集成,以集成带动装备”的智能制造产业推进思路。目前,依托智能工厂建设,上海已成为国内最大的智能制造系统集成解决方案输出地和智能制造核心装备产业集聚区,智能制造系统集成工业总产值突破600亿元,智能制造装备产业规模突破1000亿元。

县区层面,也在因地制宜培育智能制造产业集群。目前,浙江的湖州市吴兴区智能物流装备产业集群、江苏的无锡市惠山区智能基础零部件制造产业集群、上海的宝山区成套智能装备产业集群、安徽的合肥市包河区汽车智能电控装备产业集群,均已入选工信部《2023年度中小企业特色产业集群名单》。

另外在长三角生态绿色一体化发展示范区,长三角绿色智能制造协同创新示范区也已开工建设。对于长三角而言,未来还需明确智能制造重点产业链,在区域协同发展的同时培育优势产业集群、特色产业集群。